斗鱼app下载 赛力斯车载马桶引争议!每台车向华为交13.6万背后,市值7个月腰斩

发布日期:2026-05-03 20:06 点击次数:90

源头丨深蓝财经

撰文丨杨波

最近,赛力斯争议挺多的,一个是新出的车载马桶专利,激勉网友热议;另一个是老本阛阓,赛力斯市值从3000亿到1500亿“断崖式”下落,仅用了7个月时刻。算作跟鸿蒙智行绑定最雅致,被称为“华系最正统”的车企,赛力斯这半年到底资历了啥?底层逻辑是什么?

(赛力斯A股)

1

车载马桶引争议,

每台车13.6万流向华为系

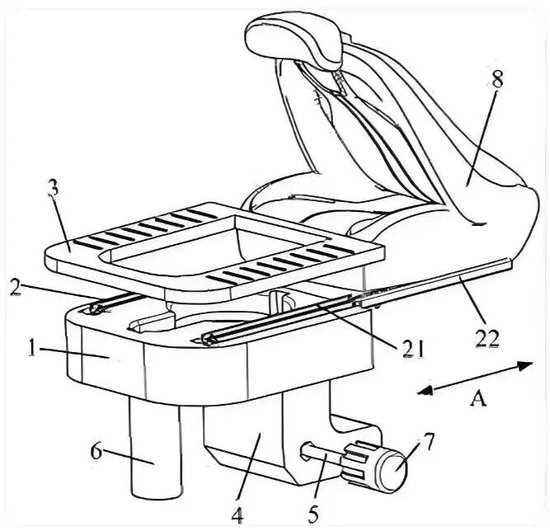

4月10日,赛力斯一项名为“车载便器及车辆”的实用新式专利赢得授权,激勉热议。

具体来说,遐想者将马桶荫藏于座椅下方,采纳滑轨式遐想,使用时拉出,使用完结后推回荫藏,具备除臭与排污系统。激勉网友热议:“搭便车”这个词具象化了、这画面不敢看、果真可以在车上拉翔了...

事实上,极石汽车曾经建议过“车载马桶”的主张,但决议是在中央储物箱里收纳一个马桶圈,需要套一次性塑料袋使用,更像是一个便携式马桶的收纳决议。比较之下,赛力斯的决议在集成度和荫藏性上更进一步,被认为是当今最接近实用化的车载如厕治理决议。

可问题是,汽车上果真需要车载马桶吗?

你还别说,还真有这种场景:尤其是节沐日,被堵在高速路上,有内急需求时,这个遐想巧合还真能治理“内急”的问题。但更多网友以为,这种遐想熟谙“脱裤子放屁”。若果真碰到大塞车,在车上准备个一次性马桶,再加个出动帘子一遮,就能在户外治理问题了。“把翔拉在车上,想想就以为恶心”,这巧合也说念出了好多网友的心声。

那么,赛力斯为什么还要苦求这个专利?

这可能响应了国内汽车阛阓的竞争逻辑,还是从平台化、智能化等硬件层面,卷到了生存场景层面。有这个专利,并不代表一定会量产,还要说明阛阓需求来量产。

要是说,这个遐想还有些仙葩,国内车企还有好多近似的遐想。

昨年,上汽为智己LS9车型遐想了荫藏式淋浴花洒、10L可加热储水箱和可拆卸浴帘,堪称户外也能完结洗澡解放。蔚来汽车发明了车载“足疗推拿”功能,该功能被集成到后排座椅下方,缓助揉抓、推拿、指压等多种情势,并可联动座椅加热与腰部推拿。极氪MIX完结了车内打麻将、吃暖锅功能……

至此,汽车已知可完结的功能包括:雪柜、彩电、影院、KTV、大沙发、足疗、推拿、洗澡、如厕、大床情势等,全皆活了……要不说,如祖国内车企懂中国男性客户的需求,告成把KTV足疗洗澡保健全套搬进车里了啊!对此,凯迪拉克车主暗示宽待……

你们以为呢?

好多东说念主说赛力斯仅仅个代工场,只好车载马桶这类“实用新式专利”。事实上,赛力斯最近还苦求了“电板许发愤率动态辗转”“三电安全检测系统”“零重力座椅防脱离专利”“汽车空调HVAC系统”“电子机械制动范畴系统”等专利。摈弃2025年12月,赛力斯研发东说念主员达9019东说念主,同比增长45.4%,占公司总东说念主数的比例提高至41.1%。2025年研发干与125亿元,累计赢得授权的专利有8046件。说赛力斯莫得研发实力的,实属妄语连篇了。

关联词也不得不说,赛力斯的采购,很大一部分要流向华为系。

据赛力斯H股招股书,2022-2024年赛力斯向其最大供应商(从事IT、通讯和硬件开荒”)的采购额鉴别为58亿元、72亿元、420亿元。阛阓大批认为,该供应商即是华为系。2025年上半年,赛力斯又进取述供应商采购了200亿元;若按照问界2025年上半年委派的14.7万辆推算,约略极端于每卖出一辆车,对应13.6万元的华为系采购成本。按照赛力斯营收623.6亿元规画,极端于其营收的3成。

若何看待这个问题?

极端于用高价的原材料,制造出能卖高价的汽车,况且阛阓能够摄取。这不,2025年赛力斯的毛利率升至29.1%,比盼望、小鹏、蔚来等新势力车企更高。

关联词,毛利率新高了,并莫得改换为归母净利润的新高。况且,夙昔半年以来,赛力斯市值从2025年10月3000亿的相对高点,一说念下滑至如今的1500亿傍边,跌幅很大。

近期,有投资者向公司发问,是否研讨与华为进行谈判,缩小所谓“华为税”?4月13日,公司在互动平台修起暗示,公司锚定高端智能电动汽车主航说念,继续长远与华为的融合,对峙跨界交融,持续提高居品竞争力、品牌影响力和筹办质地。料想即是,陆续“抱紧华为大腿”。

2

三费高增长、计提等,

导致净利润负增长

3月30日晚,赛力斯发布2025年财报,全年完结贸易收入约1650.5亿元,斗鱼app官网版同比增长13.69%。包摄于上市公司鞭策的净利润约59.6亿元,同比微增0.18%。

值得精通的是,赛力斯第四季度营收录得545亿元,单季度同比增长41.4%。从事迹贯通看,口角常可以的。第四季度毛利率也达28.67%,基本保持了高毛利现象。

关联词,净利润较着低于阛阓预期。赛力斯第四季度归母净利润仅为6.44亿元,同比大降66%。

毛利率很高,关联词净利润很低,那问题详情出在时期用度上。

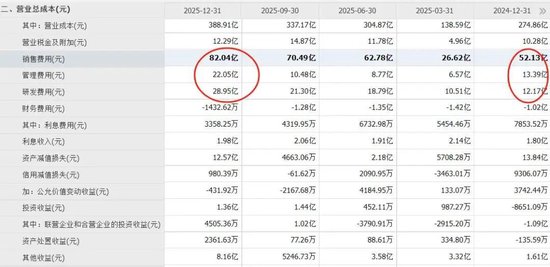

2025年第四季度,赛力斯销售用度、治理用度、研发用度鉴别录得82亿、22亿及23亿元,同比增长了58%、68%及137%,均高于营收增速。

此外,钞票减值操作一般放在年底进行。2025年第四季度,赛力斯一次性计提钞票减值12亿元,由此形成第四季度增收不增利的得意。

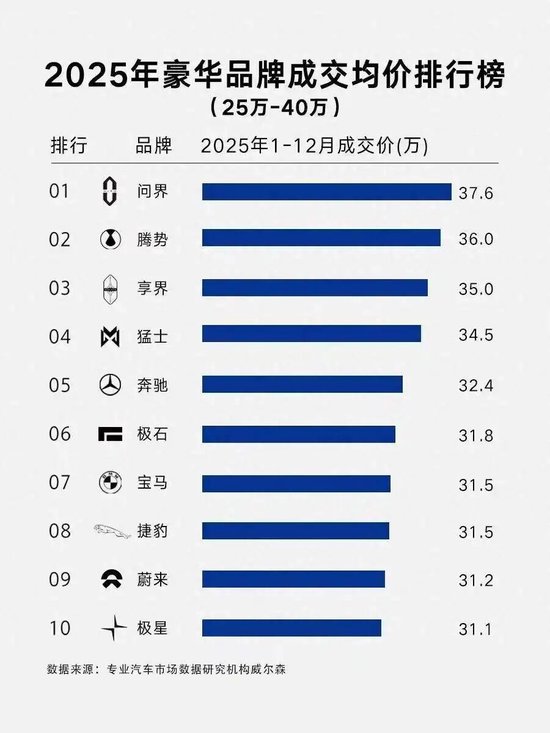

纵不雅2025年,赛力斯全年累计汽车销量达到了51.7万辆,其中新动力汽车销量47.2万辆,问界委派量42.6万辆。受益于高端车型问界M8、问界M9的放量,问界品牌的成交均价从37.7万元提高至39.1万元,同比增长3.7%;撑持全年毛利率稳步彭胀至29.1%。

说明第三方机构威尔森的统计,在2025年中国阛阓汽车品牌成交均价排名榜中,问界均价约为37万元,位居第一。飞驰均价32.4万元,良马均价31.5万元,奥迪跌出前十。不外这个榜单也有一定误导性,像极星和极石这类品牌,销量太低,不具备参考性。

但问界这个收获的含金量,是实打实的。

从销量来看,问界达42.6万辆。算作对比,2025年飞驰、良马、奥迪在华销量鉴别为57.5万辆、62.55万辆和61.75万辆。以这个榜单来看,从均价来说,问界比飞驰平均还高5万元。

尽管好多东说念主依然不认同问界是豪华品牌,频频用“小康”“赛力斯”“1.5T增程器”来簸弄问界,但37万元的品牌均价,亦然42万用户真金白银“投票”出来的后果。

本年一季度,中国汽车产销鉴别完成703.9万辆和704.8万辆,同比鉴别下降6.9%和5.6%。国内汽车消耗阛阓总体承压。但说明赛力斯的产销快报,1-3月问界系列累计销量达7万辆,同比增长55%;在昨年同期较高基数的基础上,依然保持了快速增长态势,贯通依然可以了。

本年赛力斯销量能不可达成计算打算的两大要害底牌还是泄漏:新一代问界M9和全新问界M6。问界M6还是预热了很久,况且小定可以,初具爆款潜质,将于4月22日鸿蒙智行春季新品发布会厚爱上市。新一代问界M9还是公布外不雅,上市时刻也日益附进。

那么,你们以为赛力斯本年能得手解围,销量松弛55万、销售均价松弛40万元吗?

3

外洋大行看空,

估值被“断崖式”下调

既然事迹不算差,致使还在大幅增长,老本阛阓为啥倏得不买账了?从之前的追捧断崖式改换为“毁灭”?

第一个惊雷是昨年11月6日,花旗发布研报,将赛力斯A股评级由“中性”下调至“卖出”;计算打算价下调约22%至129.1元东说念主民币,原理为盈利展望下调及H股上市带来的股本摊薄效应,同期判断公司黄金车型周期附进尾声。该行同步赐与赛力斯H股“中性”评级,计算打算价140.4港元。此时,赛力斯A股股价还在142元/股;H股在120元/股傍边。

(赛力斯H股)

可不得不说,外资大行的影响力如故很强的。从那以后,赛力斯股价就加快诊疗了。

到了本年2月26日,花旗“梅开二度”。

此次,花旗下修了对赛力斯的盈利展望:将公司2026/2027年销量展望鉴别下调17%/19%至55.8万/61.8万辆,带动营收鉴别下修15%/17%至1830亿/1997亿元,净利润鉴别下修15%/18%至106.78亿/129.82亿元。但同期,花旗认为赛力斯毛利率还将上涨0.5-0.9个百分点,至29.3%-29.8%。

花旗最终将A股计算打算价从129.1元大幅下调至88.1元,H股计算打算价从140.4港元下调至98.9港元。对应2026年仅14倍PE。

其时,花旗的逻辑:一是1月销售疲软,且行业景气度下行;二是车型周期老化,且增程式电动车赛说念进入红海阶段;三是在行业竞争加重布景下,赛力斯相通濒临“保销量”如故“保盈利”的两难选拔——保住销量可能要降价,利润就会受影响;保住盈利,销量可能又上不去。

但这份研报相通激勉了雄伟的争议。

一方面,花旗认同异日2年赛力斯的盈利才能,认为本年净利润将达到106亿元,比较于2025年增长79%(2025年为59.57亿元);且2027年将达到129亿元。但却大幅度调低了估值,断崖式降至14倍——这比上汽集团、长城汽车等面前估值还低。

尽管赛力斯事迹仍保持高速增长预期,但阛阓对其估值逻辑发生了根人性改变,那么股价就会出现大幅度回撤。

不得不说,花旗的逻辑,对机构投资者的投资决策影响雄伟;这可能亦然赛力斯最近半年股价跌跌不竭的内在逻辑。

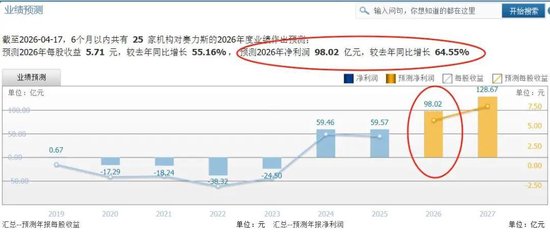

同花顺数据如故自满,近6个月25家机构对赛力斯2026年净利润展望的平均值是98亿元,同比增65%。那么,花旗的盈利展望(106亿)内容上比25家机构展望平均值(98亿)更高。

这即是显得“很割裂”的地点——机构们都很看好本年赛力斯营收、净利润立异高,净利润本年大批展望达到百亿,关联词估值却被“断崖式”调低了。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:韦子蓉 斗鱼app下载

AG中国手机官方网页版 备案号:

备案号: