斗鱼app登录 机器人、AI、商业航天、脑机接口、无人驾驶、新能源6大产业解析

发布日期:2026-02-05 12:32 点击次数:150

导 读 INTRODUCTION

基于技术成熟度、商业化进程、市场空间及产业链确定性的分析,做出如下整体投资判断:1) 机器人:量产元年,产业链从 0 到 1 确定性最强;2) AI:已从 “点”(特斯拉 FSD)演变为 “面”(AI 算力 + AI 软件 + AI 接口),商业化进程将在 2026 年进入快速收割期,重点关注 AI 算力基础设施和 AI 软件服务;3) 新能源(储能):需求明确,业绩兑现度最高;4) 商业航天:星舰与星链双轮驱动,下游应用市场开启;5) 无人驾驶:Robotaxi 商业模式开启验证,但规模化仍需时日;6) 脑机接口:临床进展加速,但距离大规模商业化尚有距离,投资聚焦上游核心技术。

01 机器人

Optimus从科幻步入现实,聚焦商业化元年的产业链机遇

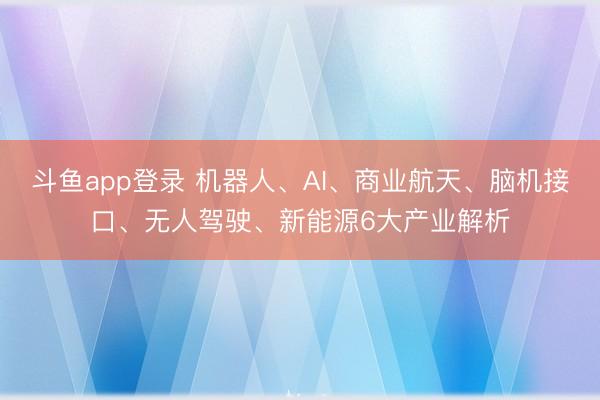

2021 年 8 月特斯拉 AI Day 上首次发布人形机器人概念,并于 2022 年 10 月 AI Day 展示第一代 Optimus 机器人。

随后,Optimus 项目快速迭代 —— 继 Gen 1 及在 2023 年底亮相、性能大幅提升的 Gen 2 之后,市场高度关注的第三代 Gen3 预计将在 2026 年第一季度正式发布并完成设计定型,有望在灵活性、负载能力、智能化水平和制造成本上实现质的飞跃,是真正面向规模化量产的版本。

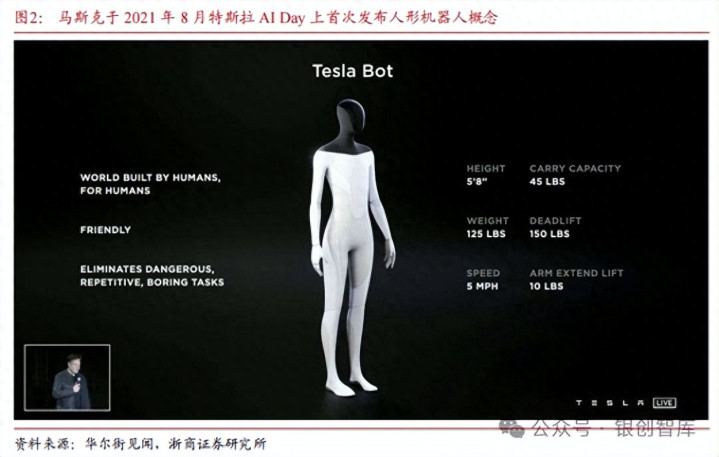

由于 Optimus 终端产品的成功预期将带来整个机器人供应链的需求,从而带来确定性的订单和业绩增长,掘金产业链上游的机会成为机器人量产元年开启的主要投资机遇。我们认为可重点关注上游核心零部件、中游关键结构件与组装的产业链投资机会。

上游核心零部件:核心受益,价值量最高

执行器:作为机器人的 “关节” 和 “肌肉”,执行器是人形机器人中成本占比最高、技术壁垒最强的部分。目前 Optimus 大量使用旋转执行器(关节)和线性执行器(灵巧手等),而在市场格局未定的情况下,能够进入特斯拉供应链的厂商将获得巨大的先发优势和品牌背书。可重点关注无框力矩电机、空心杯电机、精密减速器(谐波、行星)、滚珠丝杠、传感器等集成化设计环节。

传感器:传感器赋予机器人感知能力的 “五官” 和 “神经”,如人形机器人需要大量的力 / 力矩传感器、视觉传感器(摄像头)、惯性测量单元(IMU)等,而随着量产规模扩大,成本下降和性能提升是关键。可重点关注六维力 / 力矩传感器、高精度 IMU、3D 视觉传感器等。

中游关键结构件与组装:重要环节,具备弹性

虽然特斯拉强调对机器人产业链的垂直整合,但在量产初期,部分轻量化结构件、精密加工件和子系统组装可能会外包给具备大规模、高精度制造能力的供应商。可重点关注轻量化合金材料、高精度 CNC 加工、FPC(柔性电路板)、整机或模块化组装等环节。

下游应用与 AI 软件:暂时机会较少,应给予长期关注

机器人 2026 年的主要应用场景仍局限于工业制造,对于更广泛的商业、家庭应用场景是更长期的故事,同时 AI 软件算法是特斯拉的核心壁垒,外部投资者难以直接参与,因此我们认为应长期跟踪机器人应用场景的拓展,关注可能出现的第三方应用开发者生态。

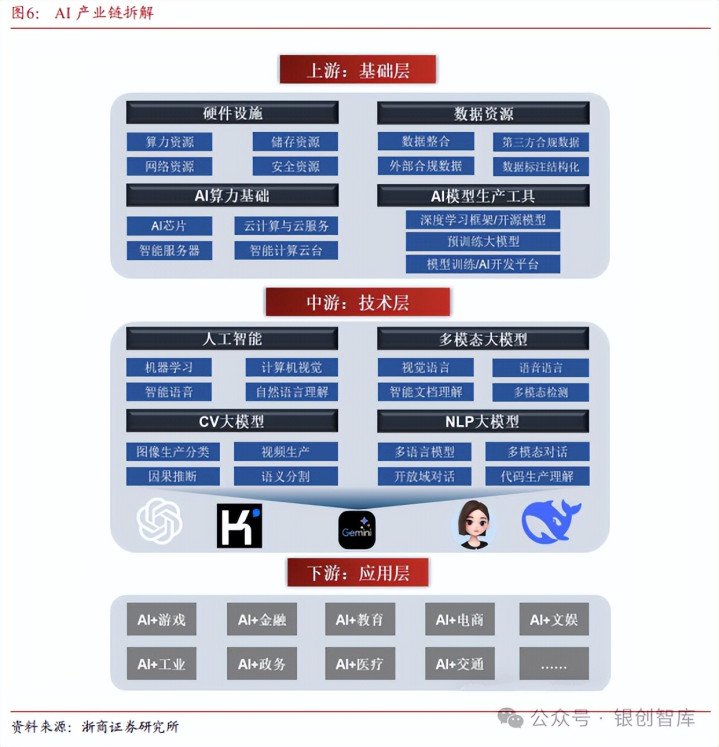

02 AI

Dojo算力到xAI软件的全链条布局,打造“算力-软件”双轮驱动体系

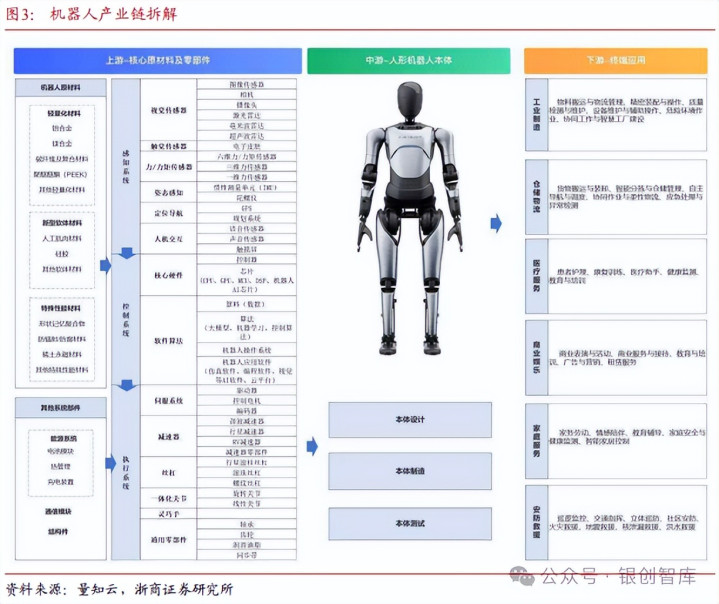

在 AI 方面,并非简单追随 OpenAI 的浪潮,而是通过 “自研芯片 + 自研算法” 达到对 AI 核心控制权的完全掌控,构建了独立的 “算力 - 软件” 双轮驱动体系,实现从 Dojo 算力到 xAI 软件的全链条布局,这与依赖云服务的传统 AI 赛道有根本区别。

具体而言,一方面 Dojo 算力基于特斯拉的自研超级计算机,是支撑其全栈 AI 技术的物理基础;另一方面,xAI 软件包括 2023 年推出的 Grok 系列大模型,以及新近宣布的 Macrohard 项目,致力于将 AI 能力从 “汽车” 扩展至 “搜索引擎” 和 “智能助理”。

基于 xAI 目前的技术进度,我们认为 2026 年相关投资机会主要集中在算力基础设施、软件应用以及垂直应用领域。

1.核心算力与硬件

随着 Dojo 3 的重启,特斯拉对 AI 算力的自给自足能力将大幅提升,推动人工智能领域技术持续发展。可关注 GPU 龙头企业、AI 特化芯片厂商,以及算力基础设施的投资机会等。

2.大模型与搜索服务

Grok 4 的应用场景正在从 “聊天” 向 “搜索引擎” 和 “软件开发” 延伸,推动大模型的快速发展。可关注 AI 搜索引擎、AI 编程工具、以及直接受益于 Grok 流量导入的 AI 云服务厂商投资机会。

3.垂直应用领域如机器人、自动驾驶等

机器人和自动驾驶将是 Grok 等大模型的最终应用场景,而 2026 年是 Robotaxi 和 Optimus 量产的关键期,建议关注相关自动驾驶软硬件、机器人制造产业链及机器人操作系统等领域的投资机会。

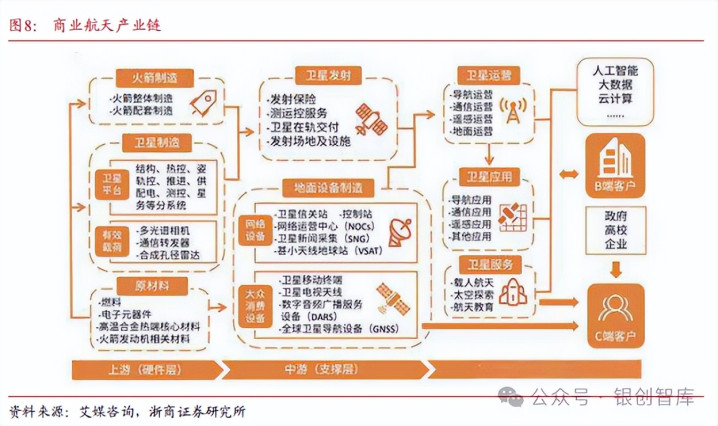

03 商业航天

SpaceX 重塑太空经济,掘金卫星互联网应用与终端

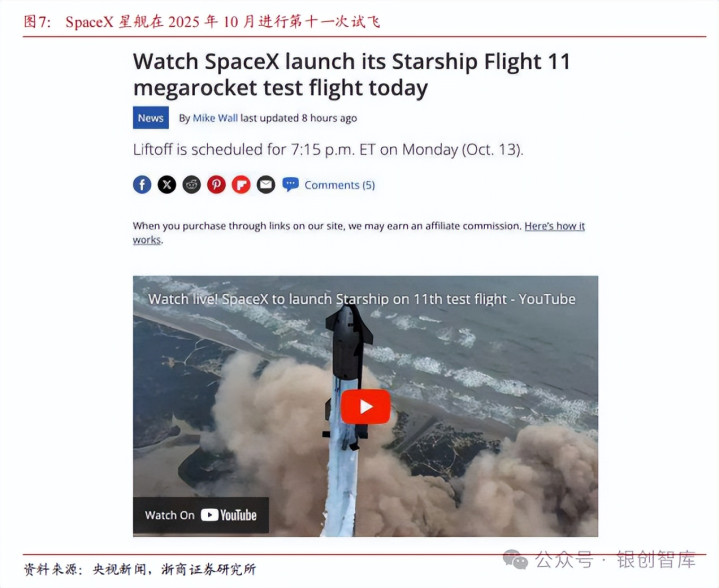

SpaceX 由2002年创立,是其最早也是最具标志性的颠覆性投资之一。而 2025 年是星舰项目取得决定性突破的一年,历经多次迭代试飞,星舰在 2025 年 10 月的第十一次试飞中成功实现了完整的发射与回收流程,标志着其已接近商业化运营的临界点,2026 年星舰有望正式投入商业运营。

截至 2025 年底,SpaceX 拥有约 9400 颗在轨运行的卫星,包括超过 8000 颗已投入运营的 “星链” 卫星,以及数百颗正在测试和待激活的卫星。

随着星舰投入商业运营,2026 年被视为低轨卫星通信全面进入主流市场的拐点,星链卫星的部署速度和单次部署数量将呈指数级增长,网络容量和服务质量也将进一步提升。而太空探索的成本出现数量级的下降后,将催生全新的太空应用市场,投资机会也将从过去集中于发射本身,向更广阔的下游应用领域扩散。因此,我们建议关注产业链上游核心元器件、中游发射服务和下游应用与终端设备的投资机遇。

1.上游核心元器件

无论是 SpaceX 的火箭 / 卫星,还是中国自身的星座计划,都离不开大量高可靠性的核心元器件。随着全球航天产业进入高速发展期,宇航级芯片、高性能复合材料、特种传感器、电推进系统等环节将持续受益。可重点关注宇航级 FPGA/SoC 芯片、碳纤维复合材料、星用固态存储、霍尔 / 离子电推进器等领域。

2.中游发射服务

该环节目前由 SpaceX 绝对主导,直接的投资机会在于关注 SpaceX 的 IPO 进程;同时,中国民营火箭公司的发展也值得关注,2026 年预计将有更多民营火箭实现入轨发射和回收试验,具备事件性催化机会。

3.下游应用与终端设备

卫星通信终端:星链正从固定宽带服务向移动服务拓展,特别是 “手机直连”(Direct-to-Cell)业务,将驱动对支持卫星通信的手机芯片、天线模组以及便携式卫星终端(Phased Array Antenna)的巨大需求。可重点关注相控阵天线芯片(T/R 芯片)、射频前端模组(RF-SoC)、低功耗基带芯片等领域。

卫星应用服务:高速、低延迟、全球覆盖的星链网络,将为物联网、智慧农业、海洋运输、航空机载 WiFi、应急通信等行业带来革命性变化,从而能够将星链网络与行业应用深度结合的服务提供商将迎来发展机遇。

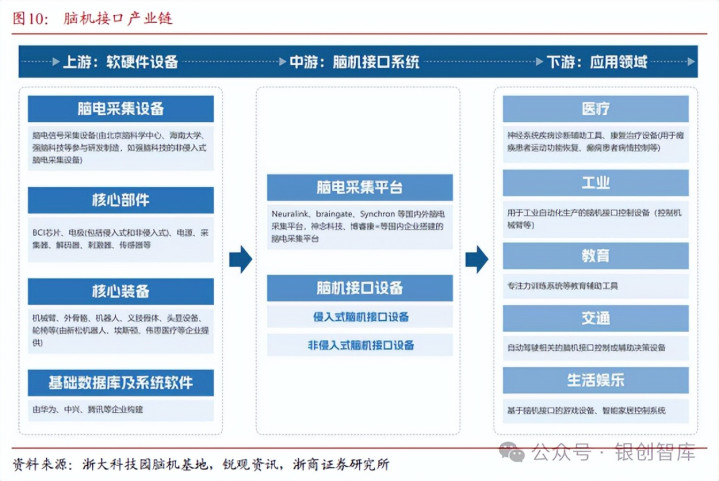

04 脑机接口

Neuralink连接人脑与数字世界,聚焦上游核心电极与芯片

Neuralink 由 2016 年创立,旨在开发高带宽、植入式的脑机接口技术。自 2023 年获得 FDA 批准并于 2024 年完成首例人体植入后,Neuralink 的临床试验在 2025 年取得了飞速发展。截至 2025 年 9 月,全球已有 12 名重度瘫痪患者植入设备,累计使用时长超 1.5 万小时,设备稳定性达标率 98%;而 2026 年的技术突破更具革命性,全自动 R1 手术机器人将单根电极植入时间从 17 秒压缩至 1.5 秒,手术创口仅 0.8 毫米,原本 6 小时的手术缩短至 20 分钟。

马斯克已明确表示 Neuralink 将于 2026 年开始对脑机接口设备进行 “大规模生产”,并转向 “更加精简和几乎完全自动化的外科手术流程”。尽管全面的商业化批准仍需时间,斗鱼app登录但我们认为 2026 年将是脑机接口从临床研究迈向商业化准备的关键一年。

若 2026 年 Neuralink 计划开启设备的规模化生产,并推动更广泛的临床应用,标志着侵入式脑机接口技术从实验室研究向医疗产品转化的关键一步。我们认为,现阶段脑机接口产业链投资机会高度集中在核心电极与芯片等上游环节,即为脑机接口系统提供核心技术和部件的 “卖铲人”,同时中游系统集成与临床服务、下游康复与消费应用等领域也值得关注。

1.上游核心电极与芯片(技术壁垒最高,确定性强)

高通量柔性电极:电极是连接大脑与机器的桥梁,其性能(通道数、生物相容性、长期稳定性)直接决定了脑机接口的效果,是整个产业链中技术壁垒最高、也最关键的一环。可重点关注微纳加工技术(MEMS)、柔性材料、生物相容性涂层等领域机遇。

专用芯片(ASIC):负责采集、放大、处理、传输微弱的神经信号,需要具备低功耗、小体积、高信噪比的特点,随着植入电极数量的增加,对芯片的处理能力要求将呈指数级增长。

2.中游系统集成与临床服务(临床转化能力是关键)

我们认为能够整合上游硬件,开发出完整的脑机接口系统,并拥有强大临床资源和转化能力的公司,有望率先实现商业化。可关注神经信号解码算法、手术机器人(用于精准植入)、临床试验(CRO)服务等机会。

3.下游康复与消费应用(远期潜力)

我们认为 2026 年脑机接口的应用仍将严格限定在医疗领域,主要面向瘫痪、失明、ALS 等重症患者。而消费级的应用,如意念控制、增强记忆等,或仍需 5-10 年以上的时间。因此建议仅作为远期潜力投资方向关注,如关注非侵入式脑机接口在消费、教育、健康监测等领域的早期应用,作为技术趋势的观察哨。

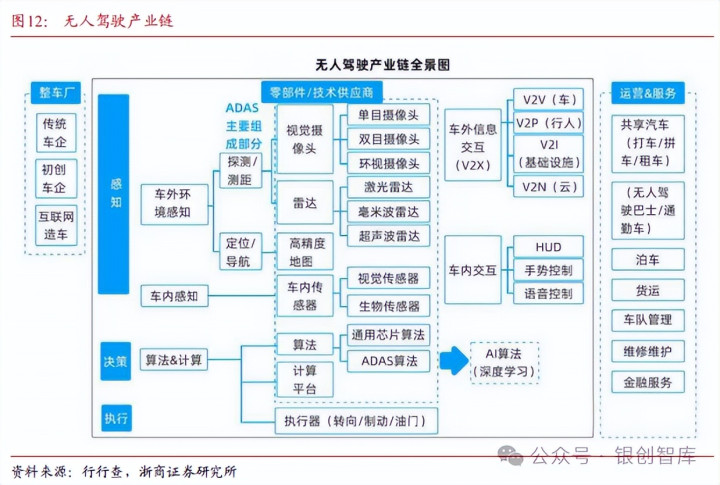

05 无人驾驶

{jz:field.toptypename/}Robotaxi开启商业验证,关注算力与整车龙头

FSD(完全自动驾驶)作为特斯拉投入超过十年的核心技术战略,在 2025 年经历了 V14 的重大迭代,其端到端神经网络模型日趋成熟,在城市复杂路况下的表现逐渐接近人类驾驶员,为 Robotaxi 的商业化铺平了道路。而小鹏汽车 CEO 何小鹏发文分享其在美国试驾特斯拉 FSD V14.2 的体验,认为 FSD V14 已经接近 L4 级别自动驾驶。

2025 年 6 月特斯拉在美国奥斯汀市启动了小规模的 Robotaxi 试点服务,并计划在 2026 年实现 Robotaxi 的规模化商业落地;同时马斯克在社交媒体表示专门为无人驾驶设计的车型 Cybercab 也计划于 2026 年开始量产。FSD & Robotaxi 带来的出行即服务 “终极形态” 正逐步走向现实。

我们认为,随着特斯拉 Robotaxi 在 2026 年启动规模化运营,无人驾驶的商业模式将首次接受市场的全面检验,这不仅是对特斯拉技术路线的验证,也将引领整个行业进入商业化竞争的新阶段。建议关注核心算力与算法、具备 L3 + 量产能力的整车厂、核心传感器等环节的投资机会。

1.核心算力与算法(行业基石,需求确定)

大算力 AI 芯片:端到端神经网络模型的训练和推理需要海量算力,无论是云端还是车端芯片,算力是自动驾驶能力上限的决定性因素,从而整个行业对大算力 AI 芯片的需求将持续高速增长。

AI 算法与数据闭环:特斯拉的核心优势在于其通过数百万辆汽车组成的 “影子车队” 收集真实路况数据,形成数据驱动的算法迭代闭环,因此能够建立类似高效数据闭环的公司将具备长期竞争力,可关注拥有庞大车队、数据积累丰富且智能化战略坚决的整车厂。

2.具备 L3 + 量产能力的整车厂(格局分化,强者恒强)

2026 年竞争焦点将转向 L3 级及以上的城市 NOA(导航辅助驾驶)功能的落地和用户体验。因此我们认为,在智能化领域投入最坚决、技术栈自研程度高、并能率先推出具备 Robotaxi 潜力的车型的整车厂,将获得估值重塑的机会。

3.核心传感器

尽管特斯拉坚持纯视觉路线,但行业内绝大多数车企仍采用 “视觉 + 激光雷达 + 毫米波雷达” 的多传感器融合方案。随着高阶自动驾驶渗透率提升,激光雷达、4D 毫米波雷达等核心传感器仍有广阔市场。

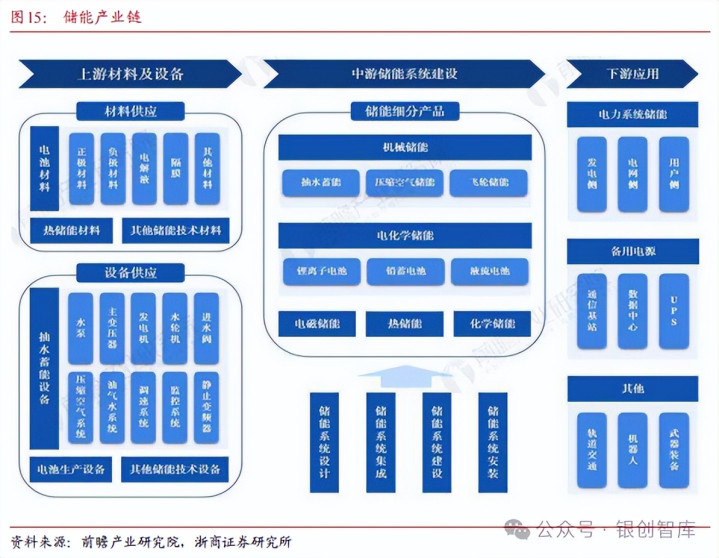

06 新能源

Tesla Energy构建可持续能源的 “闭环生态”,储能需求全面爆发,太空光伏再添想象

特斯拉的能源业务(Tesla Energy)是公司三大支柱之一,其中储能业务在 2025 年实现了爆发式增长,储能产品装机量同比增长近 50%,大型储能系统 Megapack 和户用储能系统 Powerwall 供不应求,带来 Tesla Energy 成为公司继汽车业务后的重要增长点。特斯拉通过太阳能发电、储能系统储电、电动汽车和 Optimus 用电,正在构建一个完整的 “发 - 储 - 用” 可持续能源生态闭环,这将是其长期价值的核心所在。

此外,2026 年 1 月 22 日马斯克在瑞士达沃斯世界经济论坛年会期间,在与贝莱德 CEO 拉里・芬克的对谈中明确力挺太空光伏(即在太空轨道或月球上利用光伏技术获取能源,并通过无线方式传输至地面,从而为卫星、空间站、太空数据中心供电,构建 “太空 AI 能源网络”),并披露关键产能规划,表示 SpaceX 与特斯拉正同步推进太阳能产能提升,目标在未来三年内实现每年 100GW 的太阳能制造能力,为新能源版图再添富有想象力的一环。

电动汽车市场的增速虽然有所放缓,但特斯拉的能源业务,特别是大型储能系统,正在接棒成为新的高速增长引擎。而全球能源转型背景下,电网对储能的需求呈现爆发态势,2026 年将是储能产业链业绩全面兑现的一年。因此,从储能产业链来看,可重点关注储能系统集成、核心部件供应、虚拟电厂(VPP)运营等环节的投资机会。

1.储能系统集成:品牌与渠道为王

大型储能项目对产品的安全性、可靠性、循环寿命和全生命周期成本(LCOS)要求极高,从而具备强大品牌力、全球渠道、以及先进温控和 BMS(电池管理系统)技术的头部系统集成商,能够获得订单溢价和更高的市场份额。

2.核心部件供应:技术驱动,格局集中

储能变流器(PCS):PCS 是实现交直流电能转换、控制充放电过程的核心设备,直接影响储能系统的效率和安全性。该环节技术壁垒较高,市场格局相对集中。

电池管理系统(BMS):BMS 负责对电池组进行监测、评估、保护和均衡,是确保储能系统安全稳定运行的 “大脑”。高精度、智能化的 BMS 是头部厂商的核心竞争力。

温控系统:大容量储能系统对温度控制要求极为严苛,液冷温控方案已成为主流。高效的温控系统是保障电池寿命和安全的关键。

3.虚拟电厂(VPP)运营:商业模式创新

VPP 通过聚合分布式能源(如户用储能、电动汽车 V2G)参与电网调峰调频,是未来电力市场的重要形态。该领域在 2026 年仍处于商业模式探索期,我们认为能够整合资源、拥有先进调度算法的运营商具备长期发展潜力。

同时,从太空光伏产业链来看,可重点关注上游原材料与设备(如高效光伏材料、柔性钙钛矿设备),中游制造与集成(如电池与组件、光伏辅材)和下游应用与服务(如太空算力卫星)等环节的投资机会。

1.上游原材料与设备

高效光伏材料:如 P 型 HJT 电池因其抗辐射能力强、薄片化特性好(减轻发射载荷)而被视为太空光伏的中期主流技术,可关注具备 HJT 电池技术的企业。

柔性钙钛矿设备:如柔性钙钛矿因其轻质、柔性、高效率的特性,被认为是远期太空光伏的突破方向,可关注生产钙钛矿设备的企业。

2.中游制造与集成

电池与组件:如钙钛矿 / 晶硅异质结叠层电池技术因效率高且工艺相对简单,有望率先应用于算力卫星。

光伏辅材:如 CPI 膜和 UTG 玻璃在抗辐射、耐极端温差方面具备优势,是航天光伏的关键辅材。

3.下游应用与服务

太空算力卫星是太空光伏的核心需求场景,随着商业航天爆发式增长,低轨卫星(如星链)对光伏供电的刚性需求有望极大拉动了太空光伏市场。

精选报告来源:银创产业通

银创生态体系:银创报告库,银创社群圈,银创产业地产

聚焦领域:新能源/新材料/高端装备制造

核心主题:新质生产力丨储能丨锂电丨钠电丨动力电池丨燃料电池丨氢能源丨光伏丨风电丨新能源汽车丨电子元器件丨电机电控丨低空经济丨无人机丨机器人丨工业自动化丨人工智能丨能源金属丨碳中和丨半导体丨集成电路丨芯片丨光刻丨先进封装丨碳化硅丨湿电子化学品丨新材料丨超导材料丨稀土永磁材料丨碳纤维丨高分子

备案号:

备案号: